こんにちは。

小学生2人のシングルマザーをしているkyu-naです。

仕事のかたわら、ブログ運営中。

シングルマザーの公的支援や生活の節約術、子供にかかるお金など様々なジャンルを経験と知識でこなしているところです。

実体験を含め色々とお役立ち情報を発信しています。

さて、今日はお金の話!

私はシングルマザーになってから、全く貯蓄ができない生活になりました。

生活はいつもギリギリで、なるべく貯蓄は切り崩さないように、毎日必死にやりくりしていたように思います。

そんな中、私が注目したのはお金を増やす方法。

本やYouTubeを読みあさって、何かいい方法はないかと探しまくりました。

このブログでは、そんな長時間かけて調べまくった結果、

私がたどりついた、

つみたてNISA。

私が約2年間続けてきて出た結果を、惜しみなく公開します!

この記事をみたら、あなたもきっとはじめたくなります。

このブログを読むと、「つみたてNISA」のメリット・デメリットについて理解が深まります。

今は知らなくても、これを読めばすぐに始められるように、丁寧に説明します。

つみたてNISAにたどり着いたきっかけ

ある日、YouTubeで衝撃な動画を見ました。

両学長が運営されている「お金の大学」というものです。

そこで始めて「つみたてNISA」や「NISA」というものを知りました。

両学長の動画はこちらから!

この動画の他にも、お金を少しでも増やしたい情報が満載で、

私はこれを見つけた時、「これだ!!」って叫びながら、感動したのを、

今でも覚えています。

人生に必要な情報、自分で生き抜く力を教えてくれました。

もちろん今も視聴しながら、勉強中です。

書籍もすぐに購入しちゃいました!

YouTubeも聞き流したりして便利ですが、私は文字ベースの書籍の方が頭に入りやすいです。

そして、私が「つみたてNISA」を始めたのは2年前ぐらいからです。

ちょうど、コロナの影響が日本でも表面化してきた時期です。

その2年前から毎月コツコツと「つみたてNISA」をやってきました。

毎月9,000円ずつの投資を1年10ヶ月続ける事で、

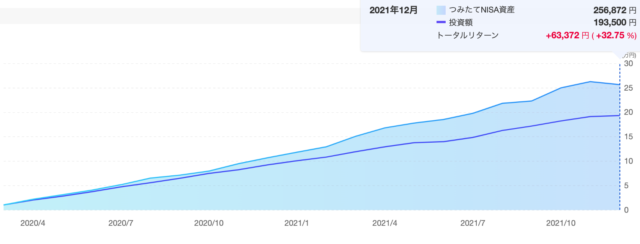

12月現時点で積み立てた実際の金額より65,596円のプラスとなりました。

決して飛び上がるほどの大きな金額ではありませんが、

シングルマザーの私にとってはとても大きな利益が出るということがわかりました。

「つみたてNISA」とは?

少額からの投資ができる「少額投資非課税制度」のことで、

専用のNISA口座を使うことで、投資から得られる利益が非課税、

つまり投資で得ることができた利益に税金がかからなくなるという制度です。

難しい言葉が並びますが、つみたてNISAとは、少額からできる投資専用の口座で、

その口座に入る売却益や配当金などに税金がかかることがなく、お得に運用できる点が

利点です。

例えば、今回私がプラスとなった65,596円を、解約等で口座に入金された場合、

それは非課税。つまり、納税も不要、そして確定申告も不要ということです。

まるまる、65,596円が自分の手元に入ります。

「NISA」との違いは?

違いはこのような感じです。

| 運用期間 | 購入方法 | 非課税限度額 | 対象となる商品 | |

| つみたてNISA | 20年 | つみたて方式 | 年間40万円まで | 金融庁厳選の商品 |

| NISA | 5年 (最長10年) | 自由 | 年間120万円まで | あらゆる商品で可 |

なるほど!

つみたてNISAの運用期間は20年と長期に設定されているね!

一方のNISAは最長でも10年。

非課税の限度額としては、つみたてNISAが年間40万円に対し、

NISAは年間120万円。

期間が短い代わりに、年間の非課税枠が

大きくなっているのが分かるね〜。

「つみたてNISA」を選んだ理由、3点

少額からできる

お金がかかるのはNGだったので、生活に支障が出ない程度で、毎月無理なく継続できる金額から

コツコツと始めることが条件でした。

つみたてNISAは、毎月1,000円からでも始めることができるし、気楽に始められるのが、

良かったのかもしれません。

毎月の積立額は途中で変更も可能です。(万が一に備えて安心です!)

運用期間が長い

運用期間は20年と長期にわたってできるので、

最初は少額投資でも、何年か先には限度額(年間40万円まで)までの投資が可能になれば、

ラッキーかなと考えました。

なによりも、まず安心さ

つみたてNISAは、投資の一種です。投資すること自体が初めての私は、めちゃくちゃ調べました。

「もしかすると失敗するかもしれない」という不安があったのですが、調べてみるとリスクは最小限に抑えれるように思いました。

つみたてNISAは、投資商品としては金融庁が認めたものが前提でした。

つまり、予め商品の選定を金融庁がしてくれているということです。

それって初心者にはありがたい安心材料ですよね。

【結果】つみたてNISAを22ヶ月(1年10ヶ月)続けてみた

いろいろな商品がある中、リベ大の動画を参考に、私は「eMAXIS Slim米国株式」

という商品を選びました。

そして、その商品を「22ヶ月」つみたてNISAで毎月継続して購入してきました。

購入の内訳としては、

1、2ヶ月目は、6,500円

3ヶ月目以降は、9,000円

投資金額の合計193,000円

楽天銀行のようなネット銀行や大手銀行に預け入れした場合

年利 0.001%〜0.2%(年利)

楽天銀行の場合

年利は0.02%なので、193,000円を1年間預けた場合、

利息は38.6円(え、たったの??)

つみたてNISAの場合

22ヶ月で合計193,000円のつみたてNISAをしてきた結果、

現時点で65,596円(約34%)の利益となりました。

銀行の利息と比べると、すごい利益だね!

どうしてそうなるのかなぁ?

実際の私の運用グラフをもとに説明していくよ〜!

22ヶ月で合計193,000円のつみたてNISAをしてきた結果、

現在では65,596円(約34%)の利益となっています。

グラフからもわかるように、

自分の「投資額=元本」が毎月増加してくにつれて、つみたてNISAの資産も

毎月増加しているのが分かります。

ただし、最初の半年ぐらいは、積立額とつみたてNISA資産とが同じぐらいの金額、

つまり利益があまり出てない状態ですが、始めて1年経過したぐらいから、

つみたてNISA資産がどんどん増えていることがわかります。

それでも、つみたてNISAの年間の投資上限額の40万円には全く達しませんが、

今回のように、大事故にならない範囲でもやってみたところ、

それでも約34%の運用利益がでました。

これって、すごくないですか。

始めるための準備

投資用の口座を準備する必要があります。

代表的なところでいうと、

どちらも、口座の開設は無料です。

手続きもすべてネット上で完結しますので、わざわざ窓口に行く必要はありません。

証券会社の口座を開設できたら、

つみたてNISA専用の口座で商品を購入することが可能となります。

私のお勧めは楽天証券&楽天銀行の組み合わせです。

お勧めする理由としては、

楽天証券は、

- 楽天市場での買い物のポイントアップ対象となり、

楽天ポイントがお得にたまる。(+1倍) - 楽天証券と楽天銀行を連携

→金利が優遇(普通預金金利 年0.10%) - 楽天ポイントが投資金として利用が可能。

「つみたてNISA」は長期目線で。

つみたてNISAは長期で運用することで結果が出てきます。

私が投資している商品「S&P500」は、15年以上保有することでほぼ100%の確率で、

プラス収益になると言われています。

もちろん、この先の未来のことはわかりませんが、

今までの結果を見る限りでは、かなりの割合でそうなっているようです。

私の運用結果をみていただいても分かるように、

2020年10月ごろからどんどんと利益部分が増加しているのがわかりますね。

まとめ

今日は私が実際今もやっている、つみたてNISAについて紹介しました。

日本の銀行に貯金を預けてても、金利もほとんどつかないし。と思われている方、必見です。

初心者におすすめする「つみたてNISA」。

投資ですから、もちろんリスクもあります。

これから上昇していく確約はありませんが、

今回の私の実際の結果を見ていただくことで、今すぐにでも始めることのできる、

「自己資産形成の方法の一つ」として参考にしていただければ幸いです。

私も今後も運用を続けますので、

新たな発見があれば、改めて記事にしていきたいと思います。

コメント