いきなりですけが、みなさん保険って入っていますか?

令和5年度、生命保険の世帯加入率は約90パーセントと言われています。

90パーセントって、ほとんどの人が加入してるってことですよね。

私はシングルマザーになってから、自分の生命保険と医療保険に加入しました。

でも実際、自分に何かあった時に、どれだけの期間、どれぐらいの金額が保証されるのか、

ちゃんと把握できていないです。

変な話、「自分が死んだ時に、子どもたちが生活に困らないよう、きちんとしておかないと!」

と強く思うようになったのもシングルマザーになってからです。

でも、保険の内容って、なんだか数字ばかりでややこしいし、保険の営業マンの人って

正直苦手だったり。

保険の担当者の方から話はきちんと聞いたはずなのに、正直内容を半分も把握できておらず、

私の理解が中途半端だったんだなと気付かされました。

怪我や病気をした時、病気になった時に、いくらぐらいお金が支払われるのかなんて、

今はもうほとんど覚えていないです。

みなさんも、せっかく入った保険なのに入りっぱなしということはないでしょうか?

そこで、私が実際加入している保険をもとに、シングルマザーが必要な保障はどういったものか、

深掘りしていきます。

参考になれば幸いです。

新たに、お役立ち情報をお伝えする「ずぼらいえ」というブログを始めました!

スポーツ・映画・芸能などの気になる情報をわかりやすく発信中☆彡

↓↓↓↓↓↓↓

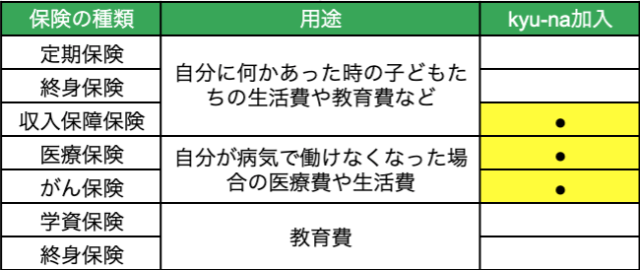

シングルマザーが必要とする、保険の種類について

死亡保障ありタイプ

1.定期保険

一定期間の死亡保険です。事前に保険期間や年数を指定することが可能です。

掛け捨てなので、毎月の保険料は安く抑えることができます。

保険料は少しアップしてしまいますが、手厚い保障も付加することができ、

いざいという時のために備えることができます。

2.終身保険

終身保険は死亡保障が一生涯続きます。

何歳であろうと亡くなったら保険金は支払われます。

解約返戻金があるので、保障が不要になった時やまとまったお金が必要な時などは、

解約することもできます。

ただし、保険料の払込期間前に解約する場合は、元本割れ(払い込みの保険料の総額より少ない)することがあるので、その点は注意ししなくてはいけません。

保険料は、定期保険よりは割高です。

こういった長期にわたる貯蓄型終身保険は、マイナス金利の影響もあり、実際に手元に戻ってくる時の経済の状況が非常に重要になります。

昨今、元本割れすることが非常に多いため、シングルマザーにはおすすめできません。

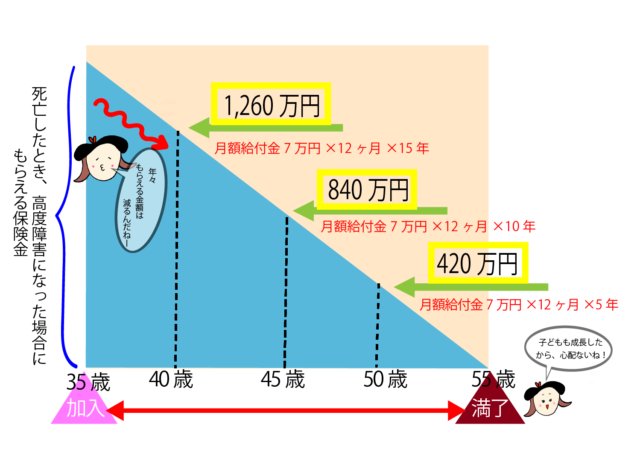

3.収入保障保険

収入保障の仕組みを図解で説明します。

設定は、35歳で加入。死亡もしくは高度障害になった場合、月額7万円の給付あり。

子どもが22歳になる時(kyu-naが55歳)までの期間限定の定期保険。(例えばですよ)

上記の図は、自分に何かあった時、残された子供の手元に残せるお金になります。

高度障害になった場合でも、同じ金額が給付されます。

保険自体は掛け捨てのものですが、収入保障保険はシングルマザーにとっては心強いです。

Kyu-naがオススメする保険

私が加入している「死亡保障がメイン」の保険は、東京海上日動安心生命保険の

家計保障定期保険NEO(収入保障保険)です。

この保険は昨年、プランナーさんにご紹介いただいたのですが、

自分が、

「病気で入院が必要で長期間働けなくなった時」

「災害で一定期間働けなくなった時」

「死亡した時」

そういった時に、働いて収入を得ることができない分の家計保証をしてくれるという保険です。

下の子どもが22歳になる年までの「定期タイプ」で加入しました。

22歳ぐらいになれば、きっと子どもたちも自立しているはずですから。

死亡時の保険金は、加入時から年々減少していきますが、何かあった時には助かりますよね。

この「死亡及び働けなくなった時の保障」 がついて、保険料は月々約3,200円です。

この金額だったら、いざという時のために入っておきたいですよね。

もちろん、最後はご自身の判断でお願いいたします。

東京海上日動あんしん生命 家計保障定期保険NEO

医療保障ありタイプ(入院・手術保障)

もしものけがや病気に備える保険です。入院、手術したときに一定の保険料が支払われます。

1.終身 医療保険

一度加入したら、一生涯にわたり保証が受けられる医療保険です。

保険料は一定額、保証も一生涯です。保険料は上がらないので、年齢が若いうちに加入することで、

その時の保険料が維持されます。

保険料が上がらないのは、お得なのかとも思いますよね。

ただし、保険料が一定で、その保障の内容もずっと同じです。

医療事情は年々変化するため、その時の状況に応じて保障内容を見直す必要が

でてくるかもしれません。

2.定期 医療保険

保障が受けられる期間が決まっていて、更新タイプの保険が多くみられます。

一定期間(例えば10年)満了する時に更新するようなタイプです。終身型よりは保険料は割安で、

期間を限定して保障をしたい場合などはお勧めです。

ただし、更新時には保険料が増額していきます。

正直、色々あって悩むところですが、シングルマザーの場合は、すでにある公的医療保険(国民健康保険や協会けんぽ)が1割負担だったりすることもある(所得額によります)ので、あえて民間の医療保険に加入する必要はないかという声も聞きます。

ちょっと休憩しましょう!

それじゃあ、私が入ってる保険の一部を紹介するね!

私は、終身保険2つに加入していて、その保険の主な保障内容としては、

①入院保障(入院日額5,000円)

②3大疾病特化型(がん・心筋梗塞・脳卒中)

②の特化型と利点としては、3大疾病と診断された、または三大疾病により手術をした場合、

一時金として100万円が支払われる。

そして診断が2回目以降も同額が支払われる。(最初の支払いから1年経過が必要)

という保険に加入しています。保険料は2つあわせて月額6,000円程度。

ただ、終身保険なので、同じ保障内容で一生涯払っていく必要があります。

いつかのタイミングで解約や見直しをすることも視野に入れながら過ごしています。

だって、毎月6,000円は、やはり大きいですから。

定期、終身どちらにしても定期的に見直すことをお勧めします。

がん保険について

三大疾病のがんに特化した保険のことです。通常の医療保険でも、

がんは保障範囲内ですが、より手厚い保障が必要な場合に、備えることができる保険です。

私は、先ほどあげた、終身医療保険の「3大疾病特化型」に加入しています。

がんだけにとどまらず、3大疾病と診断されると100万円の一時金が保障されます。

この保険だけでも月額約4,000円かかります。

その他、貯蓄タイプの保険

銀行の定期預金よりは、保険で貯蓄タイプの方が利率は良いそうです。

老後のために公的年金だけでは不安な方、目的を持って長期間貯蓄をされたい方など様々です。

目的と用途を明確にして取り組む方が良い場合があります。

学資保険

子どもの教育資金を積み立てることができます。

設定した年数が満期になると満期保険金として受け取ることができます。

親に万が一何かあった場合は、保険料の払込は免除されます。

しかしながら、昨今は金利低下の影響もあり、満期後戻ってくるお金が元本割れすることもあるようですので、メリットデメリットをそれぞれ把握する必要がありそうです。

個人年金

個人年金とは、自分の老後に備えて今から保険料を支払いながら貯蓄してくものです。

公的年金だけでは不安な方も多く、自分でされる方も増えているようです。

加入時期が早ければ保険料は安く、年金額も増えます。

外貨建て終身保険

保険料、死亡保険金が外貨建てになっている、終身保険です。

円より金利の高いドル通貨で積み立てることで、将来の貯蓄性が期待されています。

保険金を受け取る場合はドルから円での受け取りになりますので、

その時の、為替の影響を大きく受けます。

未来の経済状況は予測がつきにくいですが、解約すると元本割れの可能性もありますので、

慎重に検討しましょう。

シングル マザーに貯蓄保険は不要だと思います。

マイナスの金利の影響で、元本割れの商品も出ているようです。

保険で貯蓄というよりかは、つみたてNISAやジュニアNISAなどを検討してみるのもいいでしょう。

知ってる?公的保険について

日本は医療体制が恵まれている国だと言われています。

病院へ行き、健康保険証を出せば、「約1割〜3割ほどの負担」だけで医療が受けられます。

自分が病気や入院した時にも、まず頼りになるのが「公的な保険」です。

民間の生命保険に加入する前に、公的保険の仕組みについて知っておくことが大切です。

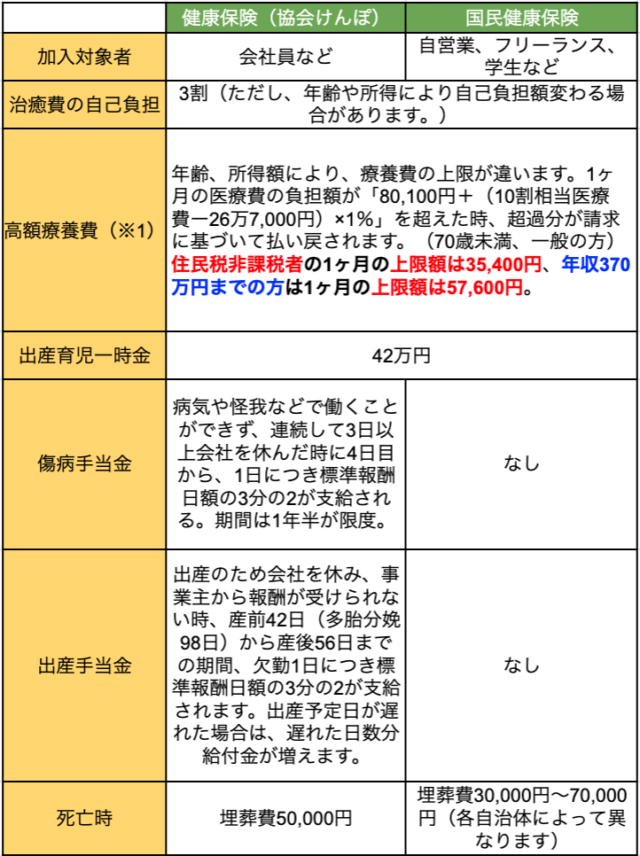

公的な保険について

2つあります。

①健康保険 → 企業に勤める会社員が加入

②国民健康保険 → 自営業や会社の保険に加入していない人向け

健康保険と国民健康保険の保障内容の違いについて

高度療養費なども充実しているのがわかります。

自己負担額も最小限に抑えることができそうですね。

国民健康保険だと傷病手当金がなく、病気や怪我で働けない場合などは、

収入保障タイプの保険に加入すると、その点は安心です。

それとは別に何かあった時ようで貯蓄も考えておいた方が良いでしょう。

医療費の上限を超えた部分についてどうするか?

医療保険に加入した方が良いとも考えますが、貯蓄に回すことも考え、検討することをお勧めします。

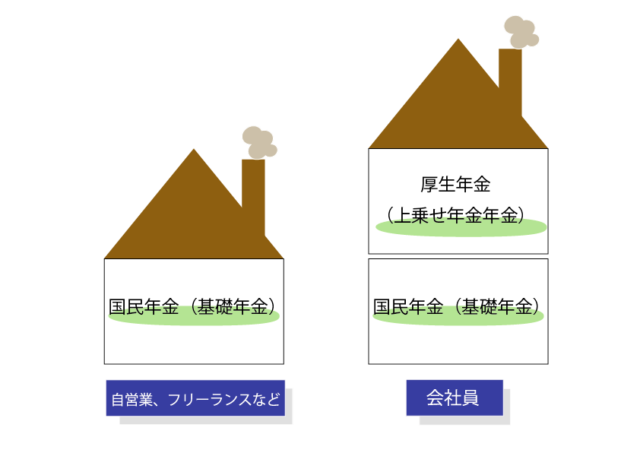

公的な年金について

2つあります。

①厚生年金 会社や公務員など組織に雇用される人が国民年金と合わせて加入するもの。

②国民年金 全ての国民を対象としたもの。

つまり、公的年金は「国民年金」と「厚生年金」の2階建てから成り立っています。

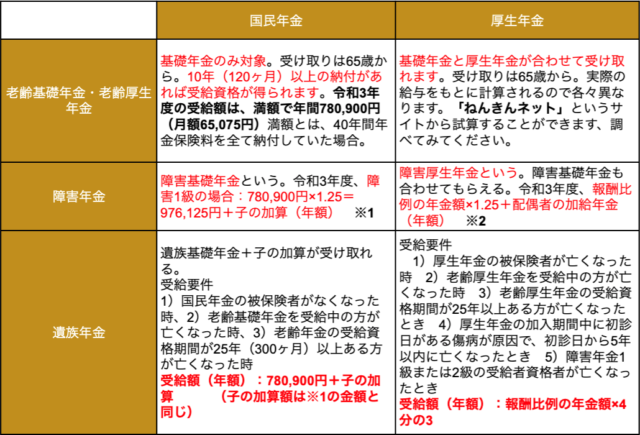

国民年金と厚生年金の違いについて

※1

子の加算とは、障害基礎年金の受給者に子どもがいる場合(対象となる子とは、その子が18歳到達年度の末日3/31を経過していな場合)第1子、2子は各224,700円が加算、第3子以降は各74,900円が加算される。

※2

配偶者の加給年金とは、障害厚生年金「1級、2級」の受給者に配偶者がいる場合、224,700円が加算される。

厚生年金に加入していると基礎年金の部分も一緒に受給できます。そして、子供が18歳未満であれば、子どもが遺族年金を受け取れますね。

ただ、公的年金だけに頼るのは危険です。遺族基礎年金の部分だけだと、

月額10万円ほどしかいただけないのです。

これだと、子どもの生活も成り立たないです。

ですから、金額を踏まえた上で死亡保障や収入保障などを検討しなくてはいけませんね。

シングルマザー に必要な保障内容は?

シングルマザーが必要な保障内容はどう言ったものでしょうか。

人それぞれ、優先順位が異なりますから、これが正しいという答えは、

皆さんそれぞれで答えを出す必要があります。

有名な芸能人の方が出演されている保険のCM、みなさんもみたことがあるかと思います。

見ない日はないですよね。

それを見て、保険の見直しを考えられた方もいるのではないでしょうか。

私がお勧めする、最低限入るならこの保障内容!!

死亡保障について

子供2人(10歳と12歳の場合)、生活費25万とした場合、これからかかる生活費として、

ざっくり計算すると、

25万×12ヶ月×12年=3,600万円

(細かな数字は、ひとまずここでは計算しておりません。)

もちろん子どものアルバイト代や公的な支援給付金なども考えられるので、

3,600万円の生活費はあくまで目安にはなりますが、そうだとしても、

この死亡保障額が必要になると考えておいた方がよいでしょう。

3,000万円超の金額にもなると、保険料も高くなりそうですね。

医療保障について

高額医療費としてかかる、1ヶ月の上限額は、

住民税非課税者であれば 35,400円

収入が370万円までの方であれば 57,600円

1ヶ月最低でもこれだけがかかります。

3ヶ月入院する場合は最低でも172,800円が必要になります。

その他の入院する時のベッド代の差額や食事代は実費になります。

そして、先進医療費なども公的保険対象外になります。

先進医療の治療費は、1回に100万〜200万することが多いようです。シングルマザー にとって大きな金額ですね。

私が加入している、入院5,000円/1日と先進医療/技術料相当額を保障してくれる医療保険。

ベット代の差額や食事代、先進医療費などに備えて、月額約6,000円の保険料を支払っています。

これが安いかどうかは、人それぞれの価値観になりますが、

どちらにしても備えは必要であると思います。

収入保障について

公的保険として、傷病手当があります。

これは、病気や怪我で働けなくなった場合に支給されるものです。

会社の保険に加入している場合は、傷病手当制度が利用できますが、

国民年金加入者はそう言ったしくみがありません。

傷病手当は給与の3分の2程度が支給されます。

期間としては1年半と決まっていて、それを過ぎると、この給付はもらえなくなります。

同じく公的年金で傷害年金というものがあります。

障害者と認定された場合に支給される年金です。(認定の級によって支給額は異なります)

重度の障害を負った場合、子供が2人の場合だと年間約140万、月額にすると約12万です。

3人で生活するには非常に厳しい金額ですね。

こういったことを、念頭において、足りない生活費部分を補う方法を考える必要があります。

収入保障(死亡保障)>医療保険

シングルマザー家庭はお母さんに何かあった時が困るので、

その時の子どもの生活が最低限困らないようにしておく必要があります。

もちろん祖父母が健在であれば、資金の援助も期待できますが、両親も高齢になるので、

変に期待することはできないと思っています。

収入保障=死亡保障の保険は非常に手厚いにもかかわらず、保険料はそこまで高額ではないのが魅力でしょうか。成人するまでの生活費のお金は、最低限これぐらいは残してやりたいと思い、

私も収入保障保険に加入しています。

医療保険は重要度は低いかもしれませんが、先進医療を受ける場合、

入院した時の費用負担がある場合などを考えた時、一時的に高額な金額が必要になる場合があります。不安な場合は、検討するのもよいと思います。

今はがんでも何ヶ月にもわたって長期間入院することも少なくなってきているようですが、

いざという時の備えとして保険を活用するか、それとも自分で貯蓄をするか、

色々と検討し見直しても良いかもしれません。

まとめ

保険って複雑で一度加入すると見直したりもしないですよね。

今回改めて調べた時に、自分の今の生活と保険の保障内容にミスマッチが生まれていないかどうかを確認することができました。

チェック項目としては、

- 現在の保険料

- 収入保障の金額。(現時点)

- 死亡した時の保険金額

- 入院した時の1日の給付金額

- 先進医療などを受けた場合

- 働けなくなった時の保障

自身の保険内容を見直して思ったのが、終身医療保険の保険料がもう少し抑えられるのではないかと思いました。

こういったように、毎年1、2度は保険を見直して、保障の内容が適正なものかどうかを把握しておいたほうが良いと思います。

その分、貯蓄に回した方が利率よく積立ができたりすることもあります。

このブログを書くにあたり、こんなに保険証券を見た日はありませんでした。

ややこしくて調べるのも面倒な気持ちもよくわかります。

自分のためにも子どものためにも、必要なものだけにお金をかけたいという気持ちで行動してみてください。

保険の相談も気軽にできるところが増えているようです。ありがたいですよね。

最後までお読みいただきありがとうございます。

コメント